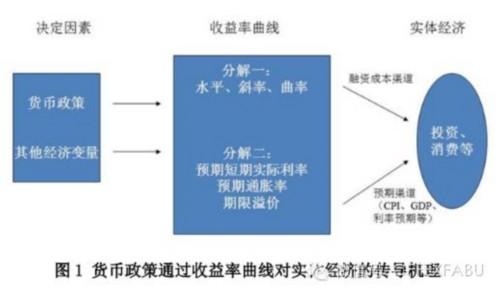

央行2月23日发布题为《收益率曲线在货币政策传导中的作用》的论文。文章中指出,我国国债收益率曲线可以作为预测未来利率、经济增长率和通胀趋势的工具, 有助于货币政策通过预期渠道实现对实体经济的传导。国债收益率曲线有助于货币政策通过预期渠道实现对实体经济的传导。文章建议,完善国债发行结构、方式和 品种,提高国债二级市场流动性,进一步发展国债期货和衍生品工具市场,进一步提高商业银行市场化程度。

央行近日发布工作论文,文章指出:我国短期利率变化对中长期收益率的影响程度比其他主要国家约低25%左右;我国债券市场的部分功能可能存在一定的无效性; 我国国债收益率曲线可以作为预测未来利率、经济增长率和通胀趋势的工具,有助于货币政策通过预期渠道实现对实体经济的传导。文章指出,我国短期利率通过债 券市场的传导效率比许多国家偏弱的原因与国债发行结构的缺陷、对投资者准入的过度管制、衍生品市场不发达、商业银行市场化定价能力缺失等问题有关。

文章建议:完善国债发行结构、方式和品种,提高国债二级市场流动性,进一步发展国债期货和衍生工具市场,进一步提高商业银行市场化程度。

(一)完善国债发行结构、方式和品种

1.完善国债发行结构

很多发达国家的国债管理目标是在可以接受的风险范围内,以最小的成本满足政府的融资需求,同时考虑到国债市场的金融功能和为央行的公开市场操作提供工具等需要。目前我国的国债管理目标还需要进一步明确其对金融市场发展和货币政策调控作用的支持。财政部门在制定发债计划时,应在保证满足政府财政赤字融资的前提下,同时考虑央行公开市场操作对国债的需求,合理安排国债发行的期限结构、频率和数量,保证国债市场的流动性,提升国债收益率曲线的完整性和基准作用,进而帮助改善国债收益率曲线在货币政策传导中的作用。

完善的国债发行结构可以为货币政策提供较为充足的操作工具,使货币政策的操作空间更大、操作更为有效。以美国的公开市场操作为例,美国国债完善的发行结构使得公开市场操作能够按照操作目标自主进行,在一般情况下,公开市场操作通过操作短期国债达到调控短期利率的目标。比如,在较为正常的宏观环境下,美联储公开市场账户中持有的国债的70%为三年期以下的短期债券。在特殊情况下,也可以通过买卖中长期国债来调控中长期利率,以此达到影响中长期融资成本和通胀预期等目标。

2.研究开发与通胀指数挂钩的国债产品

从全球来看,主要发达国家国债市场都发行了与通胀挂钩的国债,新兴市场经济体中的巴西、土耳其、韩国、泰国和中国等国家和地区近年来也开始发展与通胀指数挂钩的国债产品。发行与通胀指数挂钩的国债产品有三个好处:

一是直接体现和观察债券市场的通胀预期,为通胀预期提供高频的数据,有助于强化收益率曲线通过预期引导的政策传导作用;

二是为投资者提供通胀补偿,为市场提供了多样化的投资机会,促进了流动性和市场效率的提高;

三是在政府的资产比50例和现金流和通货膨胀相连的情况下,可以提供内部资产的对冲工具,和普通债券相比,付息成本的波动性较小,从而有助于平抑预算赢余或赤字的规模。

(二)提高国债二级市场流动性

流动性充足的国债市场有利于构建充分反映市场供求关系的国债收益率曲线,提升国债收益率曲线在货币政策传导中的效率。目前,我国国债二级市场的流动性水平偏低。以换手率等多项指标衡量,虽然近年来我国国债流动性有所提高,但与发达国家相比,差距还很大。目前,我国国债全年换手率在130%左右,与美国证券业及金融市场协会(SIFMA)的统计数据相比,美国国债换手率超过中国的20倍,英国、日本等国也高于我国数倍。根据亚行统计,我国与亚洲邻国相比,国债换手率处于中等水平。建议从以下几个方面着手,提高国债二级市场流动性。

建议加快对境外投资者开放我国债券市场的步伐,提高QFII、RQFII的额度、放松审批条件和投资约束(如QFII/RQFII投资人必须在6个月内用完额度的要求,就制约了部分投资人的申请意愿),进一步放松对人民币清算行、跨境贸易人民币结算境外参加银行等机构的准入要求,允许境外资产管理公司、保险公司、养老金管理机构等投资机构进入银行间债券市场。

(三)进一步发展国债期货和衍生工具市场

1.进一步发展国债期货市场国债期货和利率期货为国债市场投资者提供套期保值功能。因此有较好流动性的国债期货和利率期货市场有利于提高货币政策传导的速度和效果。重启国债期货市场之后,已经对提供利率风险对冲工具、提升国债市场的流动性起到了积极的作用,未来应继续加大改革力度。

为了进一步发挥国债期货在风险对冲和提升债券市场的有效性,我们建议考虑允许银行这一国债现货市场最主要的投资群体参与国债期货市场,以进一步改善市场的流动性。

首先,银行持有超过国债市场60%的现券,银行进入国债市场有助于降低国债期货定价与现货定价的背离,提高期货市场价格发现的有效性。

其次,银行参与期货市场对冲利率风险,可以避免现货市场抛压过重,节省交易成本,尤其是在利率上行周期。

第三,银行参与期货市场,多元的交易主体有助于帮助分散市场风险,稳定市场价格,避免国债期货市场过度投机,价格波动过于剧烈,阻碍货币政策信号的正常传导。

另外,还应考虑发展以3个月SHIBOR和7天回购为基础的利率期货产品,提高这两类短期利率的活跃度,为市场提供多元化的利率风险对冲工具。

应考虑增加30年国债期货。随着我国养老金,保险的长期资产负债管理需求的逐步提高,长期国债供应量会逐步上升,由于长期固息债的久期风险高(DurationRisk),长期国债期货的推出会有效帮助解决利率风险的管理与对冲。

2.进一步发展利率掉期产品。随着利率逐步市场化企业、金融机构、投资者等市场主体出于对稳定融资成本及资产负债管理等目的对利率风险管理的需求将逐步提高。

因此,利率掉期产品市场的发展将越来越重要。目前我国利率掉期市场存在的主要问题是利率对冲有效性低。原因包括:

第一,在某些阶段货币市场利率波动率过高;

第二,贷款利率的市场基准还在探索中,以贷款利率为标的的利率掉期业务尚待发展,这导致了利率互换市场客盘较少,企业很难通过利率掉期管理利率风险敞口;

第三,SHIBOR利率掉期业务流动性低,这也与SHIBOR定价与企业融资成本相关性较低有关;

第四,长端利率掉期流动性最低,表明市场对利率市场化后长期基准利率走势预期不确定性,风险溢价高。人民币利率掉期流动性低,阻碍了人民币与国际主要货币的货币利率掉期曲线的定价和市场发展。

缺乏利率风险的有效对冲造成的后果包括:

对国债、企业债等固定收益产品投资需求不足;企业、机构等市场发行主体中长期融资成本风险难以对冲;部分资产负债管理不得不转向其他货币和利率市场(如美元),不利于人民币国际化水平的提高。培育市场基准利率,发展利率掉期市场,不仅能帮助市场主体管理利率风险,也能有效反映市场对短期利率在中长期走势的预期。一旦与国债收益率曲线之间出现明显的偏差,利率掉期与现券之间的交易也可以帮助管理预期,提高货币政策传导效率。

(四)进一步提高商业银行市场化程度

货币政策传导的一个重要渠道是通过货币与债券市场收益率的变化影响银行的存贷款定价,并通过存贷款成本影响实体经济。在美国,贷款利率一般用LIBOR加点或国债收益率加点的方式确定,因此(受利率影响)的市场利率对贷款利率的作用十分直接和显著。在我国,商业银行的现行的产品定价模式以及负债和资产的市场化程度较低等问题,都在一定程度上阻滞了传导。

大部分商业银行仍然以央行公布的存贷款基准利率为定价基础,而非市场利率作为定价基础。

!-- news_keyword_pub,stock, -->

,