定期存款是可以提前支取的;即可以全部提前支取,也可以部分提前支取。

银行存款实行的储蓄原则是:存款自愿,取款自由,存款有息,为储户保密。

只要银行存款,不论活期定期,也不论是否到期,用户都是要求全部或部分支取存款金额。

办理支取的时候,用户带个人证件去柜面签单即可。

值得注意的是,有的银行要求,如果提前支取的额度较大(一般是5w以上),需要至少提前一天通知银行。

定期提前支取,利息肯定是受损失的。

按照现行《储蓄条例》规定:

- 未到期的定期储蓄存款,全部提前支取的,按支取日挂牌公告的活期储蓄存款利率计付利息;

- 部分提前支取的,提前支取的部分按支取日挂牌公告的活期储蓄存款利率计付利息,其余部分到期时按存单开户日挂牌公告的定期储蓄存款利率计付利息。

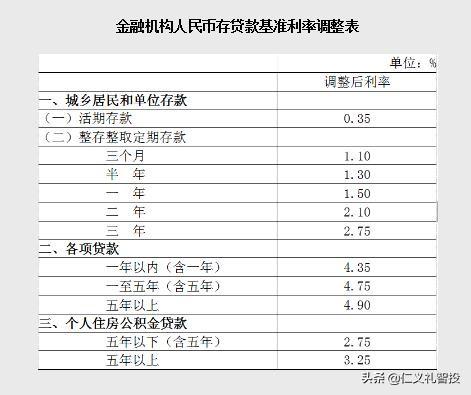

我们不妨以10万元为例,如果存两年定期,到期获得利息应为:10*2.1%*2=0.42万

但如果满一年的时候,需要提前支取,利息就变成了:10*0.35%=0.035万。

损失将近四千,实在难免肉疼。

如果急需用钱,手中的定期存款又没有到期,常见的减少利息损失的方法有以下两种:

第一,对不需要支取全部定存的情况,可以先办理部分提前支取。

还是上面那个例子,存了两年定期;到一年的时候,发现需要提前支取5w。

- 支取的这部分是按活期计算利息:5*0.35%=0.0175万;

- 没有支取的那部分,仍然可以享受定期受益:5*2.1%*2=0.21万;

- 这样一来,合计利息为:0.0175 0.21=0.2275万。

通过部分提前支取的操作,挽回利息损失近两千元。

但是要注意,一张存单只能分取一次。如果想存张定期,慢慢分取溜我们银行玩可是不允许的。

第二,对到期日将近的定期存款,可以考虑做存单质押。

对到期日比较近的情况,如果快到期了再做提前支取,全部只能按活期计息,利息损失太大。

不如把存单做一个抵押小额贷款的操作,等存款到期再还贷。

由于贷款期限较短,利息总额相应也不会太多。

这样既能解燃眉之急,又可以减少利息损失。

总之,渡过难关的方法有很多,多走正规渠道,最不济的情况也只是损失利息而已。

千万不要因为是临时用钱,就去非正规渠道申请高息网贷,那可真是吃人不吐骨头的洪水猛兽。

我是仁义礼智投,国有商业银行总行注册国际投资分析师,有关投资方面的问题欢迎大家相互探讨交流。码字不易,各位老铁都看到这了,不妨点个赞再走吧。PS:我不是什么小编,如果嫌ID太长,一定要起个昵称的话,就叫我投帅吧。

,