一.

这几年,互联网慢慢弄出了很多好玩有趣、收益尚可的理财产品,强势吸粉。

银行不甘心被压制,反而越战越勇,水平招数也高了起来,偶尔还有一点惊艳的操作,我写过很多很多。

不过今天一大早,看到有媒体报道说,监管准备清理各种智能存款、创新类存款了。

说是从今年12月开始,就不许再增售这类产品,存量就等底层存款到期。

这个就不是小事了。

我立马去看了一眼,发现京东金融、富民银行上,很多存款产品都还正常卖着,不知是个什么操作。

这种消息听到过两三回了,肯定迟早有这么一天,只是不知具体会怎样实施。

但有一点是可以肯定的,收益太高的活期,基本就是重点被盯的对象。

在理财产品的设计逻辑上,有一个“不可能三角”。

一个高收益的产品,往往是以牺牲一定的安全性和流动性为代价的。

既兼顾流动性、又要风险低,收益高些的产品…要摩托也要自行车,想也知道这等好事不会长久。

如果这次是真的,大家就且买且珍惜吧。

二.

今年金融市场依旧不是太好,钱从别的渠道撤出来,总要找一些地方暂时搁着吧,于是催生了很多这类需求。

我想起17年的时候,有一位小白读者的留言让我印象十分深刻,点名让我推荐个固定收益15%的品种。

即使是在当年,固定收益也很不打容易有15%这个数。

因为这么高的目标,可投资项极少,你要么是去民间放高利贷,要么就是投资风险品种(比如A股)。

这已经不是理财能理出来的,只有自己下场赌才有可能。

扯远了,说回正题吧。

既然活期和类活期迟早要被搞,不妨多瞅瞅定期产品。

这个领域包括BAT平台的定期理财产品,债券类产品,银行定期理财产品等等,收益很固定,周期有弹性。

所谓定期,就是有一定时长的封闭期,封闭期内是无法取现的,几天,或者几个月这样。

锁死了一部分流动性,所以收益率也会相对拔高一些。

如果从这个角度出发,那可选面就很广了,随便讲几个吧。

目前在支付宝、微信理财通、京东金融等平台上都有大量定期产品。

一般是放在首页的【理财/财富】版块,多归类为“定期理财”或“稳健理财”。

有允许提前支取的,也有定期的,七日年化收益在3%-4.6%之间。

作为备选,也还不错。

三.

第一种是养老保障管理产品。

可能很多读者不了解,我解释下,这不是保险。

这是养老保险公司发售的理财产品,没有保险保障功能,没有犹豫期,主要侧重于储蓄功能而不是风险保障功能。

因为是保险公司开发的产品,所以打上了“保险”的标签。

对于这类产品,我们能从说明书里掌握的信息其实也很有限。

资产透明度一般,就像个黑匣子一样,我们也很难准确地说出它到底风险有多大。

只能从大体上判断,它们受的是中国银保监会的监管,主要投向固收类及流动性资产,收益还算稳健,短期的一般不会出现亏损现象。

就像货币基金,虽然也不是保本的产品,但大概率不会亏,所以被归类到“稳健理财”里了。

当然啦,这只是一般情况。

大家购买这类定期产品时,最好打开“产品类型”和“产品投资组合说明书”那一页。

重点看下它是个什么东西、它的投资范围有多大。

如果这个产品,在股票等权益类资产投资占比偏大的话,它的风险系数也就随之上去了,注意啊。

而且要提醒大家的是,保险理财产品,期限类型比较多,既有活期也有定期。

定期不能提前赎回,起步门槛一般最低1000元,要买的话,比较建议挑活期和短期(一年以内)的产品。

在T 0为主流,大部分人倾向随存随取的现在,定期实在是非常僵硬了。

不过很多人点名要我写写这个,所以也统计了三家平台,供大家参考。

老规矩,不构成投资建议。

四.

还有一种,叫短期理财债券基金。是对标短期理财产品,专门针对短期理财市场的。

投资标的,主要是银行定期存款、债券回购、短期融资券、即将到期的中期票据等,安全性相当高。

与货币基金很类似,但是可投资的范围更广,所以收益也会相对好点。

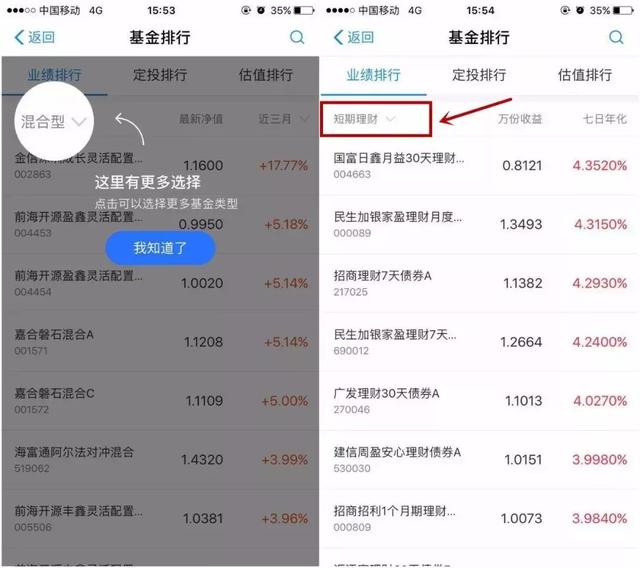

支付宝的入口在这里:首页 - 财富 - 基金排行 - 左上角下拉,选择短期理财。

微信财付通的入口在这里:我 - 钱包 - 理财通 - 理财 - 定期产品。

我就不贴图了,自己动手找下,更直观。

最后一种也写过,是券商理财。

简单说,是由证券公司或其管理子公司发行的固收类理财产品,有几类。

一类是质押式报价回购,门槛1000块起购。

一类是限定性集合资产管理计划,门槛多数5万起投。

非要我选的话,我可能会选质押式报价回购,毕竟有质押物。

总体来讲,它们风险都不高,收益都差不多,基本能满足大部分人的需求。

不过我实在是觉得,它们也许更适合年长群体,年轻人没必要一窝蜂的去抢嘛。

都还这么年富力强的,收入稳定,并且未来还会有一定薪资增长幅度,选择还能更宽广些。

如果手上有些非零用的闲钱,大可以分散投资在基金、黄金、股票等等上,实在不必在定期上耗费一年的封闭期嘛。